AID Association Initiatives Dionysiennes

AID Association Initiatives DionysiennesAccueil > Politique > Comment expliquer la considérable différence entre le bilan de la Fed et (...)

Traduction d’AID pour Les-crises.fr n° 2020-66

Comment expliquer la considérable différence entre le bilan de la Fed et celui de la Banque populaire de Chine ?

Comment expliquer la considérable différence entre le bilan de la Fed et celui de la Banque populaire de Chine ?

Par Tyler Durden, traduit par Jocelyne le Boulicaut

vendredi 28 août 2020, par

AID soutient financièrement le très intéressant site "Les-crises.fr" depuis plusieurs années. Nous avons fait un pas de plus en participant aux traductions des textes anglais quand le site fait appel à la solidarité de ses adhérents. Nous avons donc mandaté une de nos adhérentes, Jocelyne LE BOULICAUT enseignante universitaire d’anglais retraitée pour y participer en notre nom et nous indemnisons son temps passé avec notre monnaie interne

Comment expliquer la considérable différence entre le bilan de la Fed et celui de la Banque populaire de Chine ?

Dimanche 9 août 2020-13:05 par Tyler Durden

La pandémie de COVID-19 a provoqué une expansion monétaire et fiscale sans précédent à l’échelle mondiale. Comme le dit Michael Hartnett, responsable de la stratégie d’investissement de la Bank of America, "la stimulation monétaire et fiscale, au regard des annonces faites jusqu’à présent, s’élève à 20 000 milliards de dollars, dont 8 000 milliards de stimulation monétaire et 12 000 milliards de stimulation fiscale. Et ce nombre correspond à un peu plus de 20 % du PIB mondial. C’est juste effarant et stupéfiant, et vous devez parfois vous pincer pour réaliser que ceci est bien réel."

Mais l’expansion est tout sauf uniforme : alors que le bilan de la Réserve fédérale a augmenté de près de 3 000 milliards de dollars de mars à mai (14 % du PIB), le bilan de la Banque populaire de Chine (BPC) s’est contracté de près de 1 000 milliards de yuans de janvier à juin. Dans le même temps, un fonctionnaire de la BPC a déclaré lors d’une récente conférence de presse que le soutien de la politique monétaire durant la première moitié de l’année était équivalent à 9 000 milliards de yuans (9 % du PIB).

On se demande alors pourquoi le bilan de la BPC n’a pas augmenté pendant le récent cycle d’assouplissement. Comment les diverses mesures prises en ce sens par la BPC ont-elles affecté son bilan ? Et de quelle marge de manoeuvre dispose la BPC pour augmenter ce dernier ? Dans une note récente traitant de ces questions et d’autres, Goldman a apporté des réponses sous la forme questions-réponses.

Pourquoi le bilan de la BPC n’a-t-il pas augmenté pendant le récent cycle d’assouplissement ?

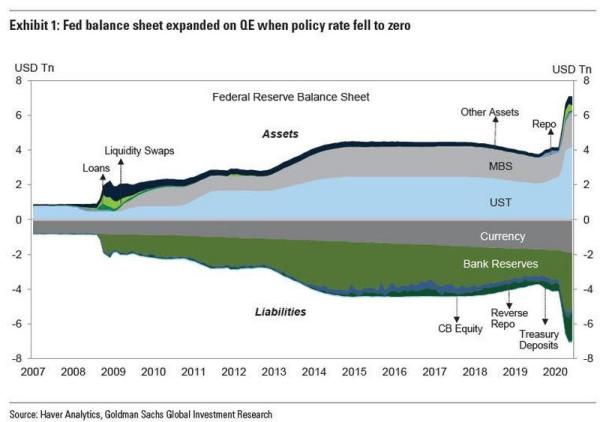

Les investisseurs savent tous trop bien comment les mesures prises par la Fed en réponse à l’épidémie de COVID-19 ont affecté son bilan. Avec un taux directeur réduit à zéro, la Fed a mis en oeuvre un "QE illimité" [QE : assouplissement quantitatif, NdT] en ajoutant les bons du Trésor et les titres adossés à des créances hypothéquaires (MBS) à l’actif de son bilan, financés par la création de réserve au passif (figure 1). Ce modèle est semblable au premier programme de QE (QE1) en 2008 durant la crise financière mondiale, suivi du QE2 en 2010 et du QE3 en 2012.

Figure 1 : Bilan de la FED

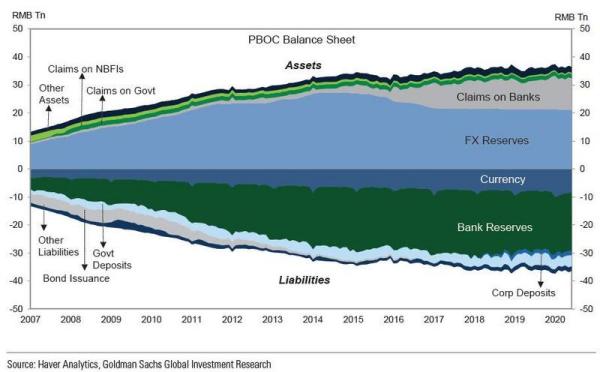

Cependant, le mécanisme d’assouplissement de la BPC est tout à fait différent. Contrairement aux États-Unis, la Chine passe progressivement d’un cadre de politique monétaire basé sur la quantité à un cadre basé sur les prix. Les instruments basés sur la quantité comme les baisses du taux des réserves obligatoires figurent toujours en bonne place dans la boîte à outils de la banque centrale.

Lorsque la BPC réduit le taux des réserves obligatoires, il se produit immédiatement une reclassification de celles-ci en réserves excédentaires sans aucune incidence nette sur le bilan de la banque centrale. Après que les banques aient converti les réserves excédentaires en prêts, et avant que l’effet multiplicateur ne se réalise avec une partie du produit des prêts revenant en tant que réserves obligatoires, le bilan de la BPC peut même diminuer.

La différence de gestion des politiques - programmes d’achats (QE) pour la Fed et baisses du taux des réserves obligatoires pour la BPC - est la raison principale pour laquelle nous n’avons pas vu le bilan de la BPC évoluer de la même façon que celui de la Fed pendant le récent cycle d’assouplissement.

Figure 2 : Bilan de la Banque Centrale Chinoise

Que nous disent les composants du bilan de la BPC ?

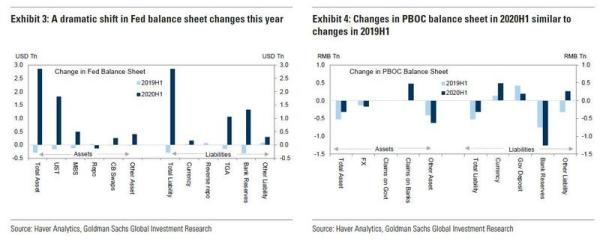

Nous passons maintenant à la décomposition précise des bilans de la Fed et de la BPC pour une comparaison approfondie. En raison du caractère saisonnier de plusieurs éléments de l’actif et du passif, les composants sont d’abord dé-saisonnalisés avant que nous nous penchions sur les variations de décembre à juin. Trois observations sont présentées dans les figures 3 et 4 et mises en lumière ci-dessous.

Figures 3 et 4 : Comparaisons après désaisonnalisation

Premièrement, alors qu’on observe une inversion radicale des variations dans le bilan de la Fed de la première moitié de 2019 à la première moitié de 2020, les variations de cette année dans l’actif et le passif de la BPC ont été semblables à celles de l’année dernière.

Deuxièmement, la hausse nette du bilan de la Fed est forte, alors que la variation nette des divers composants du bilan de la BPC est faible.

Troisièmement, le principal moteur de l’augmentation du bilan de la Fed est la hausse à la fois des réserves (au passif) et des avoirs de la banque centrale en bons du Trésor américain (à l’actif). Toutefois, en ce qui concerne le bilan de la BPC, la situation est plus compliquée : les créances sur les banques ont faiblement augmenté, surtout en raison des programmes de réaffectation des prêts/de réescomptes, et les réserves de la banque ont baissé de plus de 1 000 milliards de yuans, ce qui est probablement lié aux baisses du taux des réserves obligatoires.

Dans quelle mesure la BPC a-t-elle assoupli sa politique monétaire cette année ?

Même avant la COVID-19, la gamme des divers instruments politiques à la disposition de la BPC rendait le calcul du montant total de l’assouplissement mis en oeuvre par la banque centrale difficile. Après l’épidémie, des outils supplémentaires ont été utilisés pour soutenir l’économie.

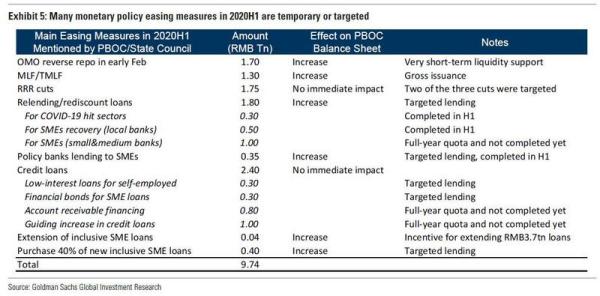

Dans leurs communications, les fonctionnaires de la BPC ont commenté les nombreux moyens par lesquels la banque centrale a soutenu l’économie réelle et ont déclaré que l’assouplissement de la politique monétaire non lié aux taux d’intérêt s’élevait à 9 000 milliards de dollars pendant la première moitié de 2020, comme l’indique la figure 5.

Il est intéressant de noter trois caractéristiques des types d’assouplissement de la politique monétaire menés pendant la première moitié de 2020. Concernant la première, certains des instruments politiques consistent en apports de liquidité pour le très court terme (par exemple, les opérations d’open market de 1 700 milliards de yuans début février étaient des prises en pension de 7 et 14 jours).

Pour la deuxième, on constate que certains des chiffres cités se réfèrent à des montants de prêts bruts plutôt que nets. Par exemple, la facilité de crédit à moyen terme (MLF) et la facilité de crédit ciblée à moyen terme (TMLF) en cours ont en fait baissé pendant les six premiers mois de cette année malgré les opérations de 1 300 milliards de yuans.

Quant à la dernière, bon nombre des mesures d’assouplissement sont ciblées. Elles sont destinées aux secteurs qui ont été durement touchés par l’épidémie, aux petites entreprises et aux travailleurs indépendants qui rencontrent les plus grandes difficultés pour accéder au crédit, et elles sont prévues pour la période durant laquelle les perturbations de l’économie causées par la COVID-19 seront les plus fortes. Par conséquent, l’effet combiné de ces mesures d’assouplissement sur le bilan de la BPC n’a pas été très marqué et ne va peut-être pas durer.

Figure 5 : Beaucoup de mesures de facilitation de politique monétaire sont temporaires ou ciblées

Pourquoi l’agrégat monétaire M2 de la Chine n’a-t-il pas augmenté autant qu’aux États-Unis ?

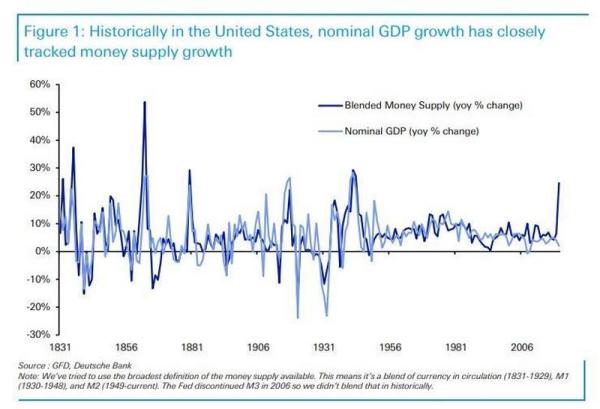

Une des questions que nous avons abordée à maintes reprises ces trois derniers mois est la différence au niveau de l’expansion de l’agrégat monétaire au sens large entre les États-Unis et la Chine. En effet, la croissance du M2 aux États-Unis a considérablement augmenté dès l’application des politiques d’assouplissement de la Fed, en passant de 6,7 % en glissement annuel en décembre 2019 à 22,9 % en glissement annuel en juin 2020, ce qui a conduit des déflationnistes convaincus tels que Russell Napier et Albert Edwards à prévoir une flambée d’inflation dans un avenir relativement proche. En revanche, la hausse de la croissance du M2 de la Chine a été beaucoup plus limitée, passant de 8,7 % en glissement annuel en décembre 2019 à 11,1 % en juin 2020.

Historiquement aux USA la croissance du PIB nominal a suivi de près celle de la monnaie disponible

Deux raisons expliquent cette divergence.

La première, c’est simplement que, comme nous l’avons noté plus haut, le montant de l’assouplissement de la politique exercé par la BPC est inférieur à celui de la Fed. En tenant compte du caractère brut/net et de court terme/long terme des mesures d’assouplissement, le montant est même plus faible que le laisse supposer le chiffre de 9 000 milliards de yuans cité par les fonctionnaires de la BPC.

La deuxième raison est liée à la manière dont les politiques monétaires sont menées en Chine par rapport à ce qu’il se passe aux États-Unis. Dans les figures 6 et 7, Goldman décompose les moteurs de la croissance du M2 en base monétaire et en multiplicateur monétaire.

Figures 6 et 7 : Croissance de l’agrégat monétaire M2 aux USA et en Chine

Aux États-Unis, le multiplicateur monétaire a baissé cette année avec l’épidémie de COVID-19 et la récession économique. L’accélération de la croissance du M2 est entièrement attribuable à la forte expansion de la base monétaire. A contrario, le multiplicateur monétaire a augmenté en Chine et la base monétaire a peu varié. En d’autres termes, pour promouvoir les prêts et combattre la pire récession depuis la Grande Dépression, la Fed a dû accroître fortement sa base monétaire, alors que la BPC a pu recourir à des outils plus directs, comme l’assouplissement ciblé et l’encadrement du crédit pour favoriser le crédit bancaire. Cela signifie que la croissance du M2 n’a pas besoin (ouest simplement incapable à cause des craintes persistantes d’une flambée d’inflation) d’accélérer autant qu’en Chine pour soutenir l’économie.

Quelle est la marge de manoeuvre dont dispose la BPC pour augmenter son bilan et réduire le taux des réserves obligatoires ?

Les responsables politiques chinois soulignent la nécessité de ne pas "faire tapis" pour soutenir l’économie pendant l’épidémie de COVID-19 et de garder des munitions pour les futurs ralentissements. Dans ce contexte, de quelle marge de manoeuvre la BPC dispose-t-elle concernant la gestion de son bilan et les réductions du taux des réserves obligatoires ?

S’agissant du bilan, notons que le bilan de la BPC en tant que part du PIB a culminé à 65 % en 2009. En revanche, le bilan de la Fed serait toujours inférieur à 50 % du PIB d’ici la fin de cette année s’il atteint 9 000 milliards de dollars, comme le prévoient la plupart des économistes. Au niveau actuel de 37 % du PIB, il apparaît que le bilan de la BPC peut croître si on utilise le pic antérieur de 65 % comme limite. Les contraintes potentielles dans la gestion du bilan de la BPC incluent les considérations liées à l’inflation et au prix des actifs, les préoccupations liées au levier de financement et la pression de la sortie de capitaux.

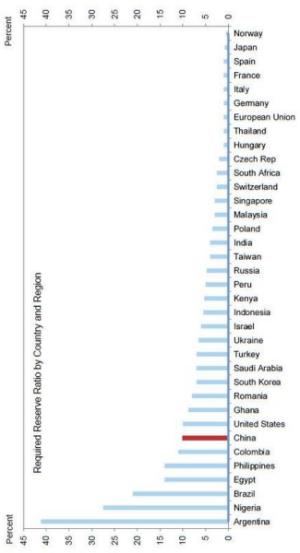

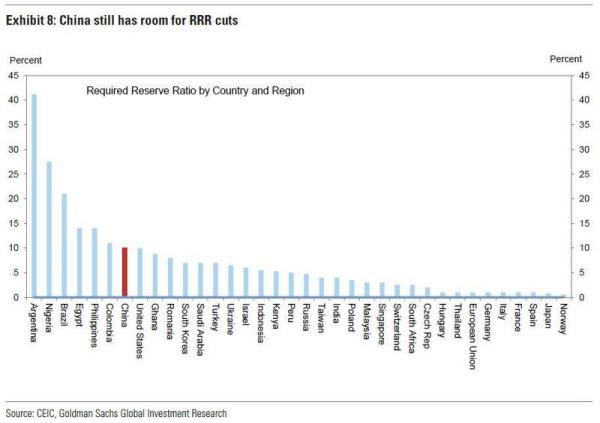

En ce qui concerne le taux des réserves obligatoires, la figure 8 présente les niveaux actuels de ceux-ci concernant différents pays et régions. À l’exception de quelques pays émergents où les considérations liées au taux de change jouent un rôle, le taux des réserves obligatoires de la Chine est toujours élevé par rapport à de nombreuses autres économies, ce qui laisse penser qu’elle peut le baisser en cas de nécessité. Il semblerait que ce soit aussi l’avis de certains fonctionnaires de la BPC. Il convient de mentionner que le rôle du taux des réserves obligatoires dans la politique monétaire de la Chine est en déclin ces dernières années. Alors qu’il a joué un rôle central pour absorber les excès de liquidités lorsque les excédents commerciaux ont conduit à une forte hausse des réserves de change avant 2014, les opérations d’open market et plusieurs facilités de crédit sont devenues de plus en plus importantes dans la boîte à outils de la BPC.

Figure 8 : Taux des réserves obligatoires par pays

Bien sûr, une multitude de facteurs entrent en jeu pour déterminer la taille optimale du bilan de la banque centrale et le niveau optimal du taux des réserves obligatoires d’un pays. La possibilité d’augmenter le bilan ou de réduire le taux des réserves obligatoires pourrait être différente de ce que laisse entrevoir une simple comparaison entre pays. Par exemple, la stabilité financière est probablement une contrainte plus importante pour la BPC que pour beaucoup d’autres banques centrales.

En outre, avoir une possibilité de réduction ne se traduit pas nécessairement par des réductions effectives dans un avenir proche. La solide reprise économique qui est en cours en Chine à ce jour a allégé la pression sur les décideurs, en faveur d’un assouplissement dans les mois à venir, et leur a permis de poursuivre l’approche plus ciblée en matière de politique monétaire.

Ainsi, il faudra peut-être, à l’avenir, que des signes manifestes de ralentissement de la croissance plus importants que prévu apparaissent pour que la BPC applique de nouvelles mesures d’assouplissement notables.

Pour résumer, si l’économie mondiale subit un nouveau ralentissement, alors que la Fed aura peut-être tout donné - car la spéculation tourne autour du statut de monnaie de réserve du dollar - il appartiendra à la Chine de renflouer une nouvelle fois le monde, comme cela a été le cas en 2008-2009.

Version imprimable :